* * *

I contribuenti che non hanno provveduto alla presentazione della dichiarazione dei redditi entro il termine del 31 ottobre 2017 possono anticipare l’azione accertativa dell’Amministrazione finanziaria ricorrendo all’istituto del ravvedimento operoso. Il ravvedimento rappresenta una soluzione economicamente vantaggiosa sia per il fisco, sia per il contribuente. Peraltro, in considerazione della novità - decorrente dal periodo d’imposta 2016 - per cui le dichiarazioni potranno essere oggetto di accertamento da parte dell’Agenzia delle Entrate nei più lunghi termini di 5 e 7 anni successivi a quello della loro presentazione, appare quindi quanto mai opportuno fornire qualche utile indicazione in merito a come e quando ravvedersi, non dimenticando ovviamente di indicare quanto costa.

La ratio del ravvedimento risiede nella facoltà riconosciuta al contribuente di regolarizzare di propria sponte:

- i versamenti di imposte dovute nel caso in cui essi siano stati omessi o siano insufficienti;

- le altre eventuali irregolarità fiscali,

beneficiando di un effetto premiale, dato dalla proporzionale riduzione (da un minimo di 1/10 ad un massimo di 1/5) delle sanzioni rispetto alla tempistica entro cui vengono corretti gli eventuali errori e/o omissioni.

Il comportamento in parola, ove effettivamente tenuto dal contribuente, si pone non più solo in un’ottica “correttiva” di una violazione commessa, quanto anche in quella di favorire sempre più un rapporto di collaborazione tra il fisco e il contribuente.

In altre parole, si realizza una sorta di condivisione delle informazioni tra l’Amministrazione finanziaria e il contribuente.

Passando, quindi, ad esaminare nel concreto come deve avvenire il ravvedimento, il contribuente deve presentare il modello dichiarativo versando le imposte, se dovute, gli interessi e le sanzioni in misura ridotta.

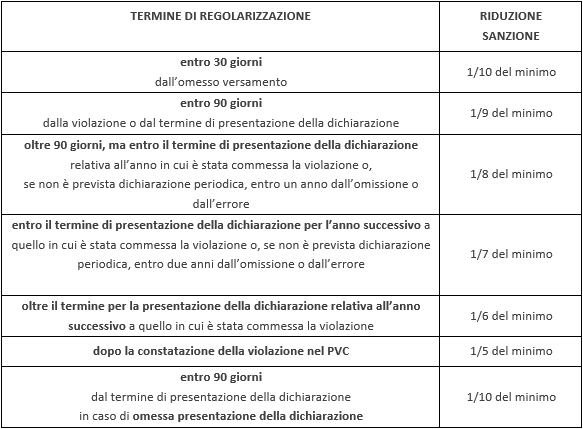

Nella tavola che segue viene riportata la misura delle sanzioni – irrogate in misura ridotta – a seconda della tempistica entro la quale il contribuente decide di sanare la violazione e/o omissione commessa.

Con specifico riferimento alla presentazione della dichiarazione integrativa occorre distinguere le seguenti ipotesi:

- dichiarazione presentata entro novanta giorni;

- dichiarazione presentata oltre novanta giorni.

Dichiarazione presentata entro novanta giorni

Nel caso in cui il contribuente decida di regolarizzare errori od omissioni commessi nella dichiarazione presentata e che rilevano sulla determinazione e sul pagamento del tributo, avvalendosi del ravvedimento operoso, deve presentare la dichiarazione corretta (cd. integrativa) a suo favore o a favore dell’erario, entro novanta (90) giorni, versando la sanzione ridotta a 1/9 del minimo.

La dichiarazione, seppur sanzionata come irregolare, è comunque idonea a sostituire quella presentata nei termini ordinari.

Tale “rimedio” risulta ancora più appetibile a fronte della semplificazione introdotta nel 2016, ad opera dell’articolo 5 del D.L. n. 193/2016 (c.d. “decreto fiscale”) che intervenendo sulla formulazione dell’articolo 2 del DPR n. 322/1998, ha equiparato i termini per la presentazione della dichiarazione integrativa pro contribuente con quelli già previsti per la presentazione della dichiarazione integrativa pro fisco.

Nel caso di presentazione della dichiarazione integrativa trasmessa entro il termine di trasmissione di quella relativa al periodo d’imposta successivo (c.d. “integrativa breve”), il contribuente potrà utilizzare l’eventuale eccedenza d’imposta in compensazione nel modello F24.

Dichiarazione presentata oltre novanta giorni

Ove il contribuente decida di trasmettere la dichiarazione oltre novanta (90) giorni dalla scadenza del termine di presentazione di quella originaria, la medesima è da considerarsi omessa e, di conseguenza, le sanzioni non possono essere spontaneamente regolarizzate mediante l’istituto del ravvedimento operoso.

Tra l’altro, si deve osservare che, in caso di accertamento di maggiori imponibili rispetto a quelli indicati nella dichiarazione presentata oltre i novanta (90) giorni dalla scadenza, ma entro il termine di presentazione della dichiarazione per il periodo d’imposta successivo, è applicabile la sanzione di omessa presentazione della dichiarazione nella misura compresa tra il 120 % e 240% dell’ammontare dell’imposta dovuta.