***

Il quesito prospettato

Il caso di specie trattato dalla Risoluzione vede un socio non imprenditore persona fisica con partecipazione qualificata in una società di capitale che, in virtù di una delibera datata 2016, ha diritto alla distribuzione dell’utile prodotto nel 2010 con la probabile erogazione dello stesso nel 2018. Stante le diversità di annualità riferibili, il contribuente richiedeva quale fosse il corretto trattamento fiscale da applicare.

Ambito soggettivo: le previsioni della legge di bilancio 2018 per le partecipazioni qualificate e non qualificate

Come noto, l’articolo 1, commi da 999 a 1006, della legge 27 dicembre 2017, n. 2015 (legge di bilancio 2018) ha previsto un’imposizione a titolo d’imposta nella misura pari al 26 per cento in capo al socio di società di capitali percipiente gli utili prodotti dall’esercizio 2018 in poi, indifferentemente che questo detenga una partecipazione qualificata o meno. Si ricorda che il Legislatore identifica la partecipazione qualificata di una società non quotata di un socio qualora questo abbia un diritto di voto superiore al 20 per cento o una partecipazione al capitale superiore al 25 per cento. In caso di società quotate, queste percentuali si abbassano rispettivamente al 2 per cento ed al 5 per cento.

L’ambito temporale: la deroga transitoria del comma 1006

Al fine di non penalizzare i soci che detengono partecipazioni qualificate in società con riserve di utili formatisi fino al 31 dicembre 2017, l’imposta del 26 per cento sugli utili distribuiti trova una deroga temporanea al comma 1006 della medesima legge con il quale si prevede che alle distribuzioni di utili derivanti da partecipazioni qualificate in società ed enti soggetti all’imposta sul reddito delle società formatesi con utili prodotti fino all’esercizio in corso al 31 dicembre 2017, deliberati dal 1° gennaio 2018 al 31 dicembre 2022, continuano ad applicarsi le disposizioni previgenti di cui al D.M. 26 maggio 2017 fino ad allora in vigore.

La Risoluzione citata in premessa, inoltre, con un’interpretazione estensiva della norma di notevole impatto, estende l’applicazione di tale deroga anche agli utili corrisposti nel 2018, ancorché siano stati deliberati (già) nel 2017.

Ambito oggettivo: gli utili in relazione all’anno di formazione

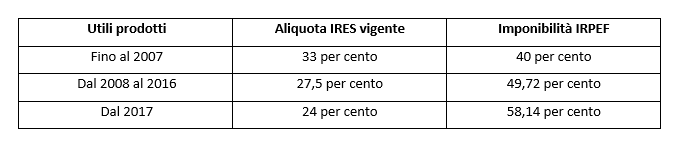

Tale regime prevedeva (rectius, “temporaneamente prevede”) che gli utili concorrano al reddito complessivo del socio percipiente gli utili in misura percentuale differenziata in relazione all’aliquota IRES vigente all’anno di formazione degli stessi. Con tale previsione il Legislatore mirava a rendere omogenea la tassazione in capo al socio percipiente gli utili condizionatamente alla variazione di imposta sul reddito prodotto dalla società. Difatti, la misura di imponibilità per cui gli utili concorrevano nella dichiarazione personale del socio pari al 40 per cento (prevista dall’abrogato primo periodo del comma 1 dell’articolo 47), era applicabile agli utili prodotti dalla società fino all’esercizio in corso al 31 dicembre 2007, ossia l’ultimo anno di applicazione dell’IRES nella misura del 33 per cento.

Con l’avvento dall’anno successivo dell’aliquota IRES al 27,5 per cento e per effetto dell’articolo 1, comma 1, del decreto del Ministro dell’economia e delle finanze 2 aprile 2008, gli utili concorrevano (e concorrono tuttora per la norma transitoria prima citata) nella dichiarazione personale del socio nell’innalzata misura del 49,72 per cento.

Dal 2017, l’ulteriore diminuzione di aliquota IRES pari all’attuale 24 per cento ha comportato, ad opera del decreto del Ministro dell’economia e delle finanze 26 maggio 2017, il conseguente aumento al 58,14 per cento dell’imponibilità IRPEF degli utili distribuiti.

Di seguito si riassumono tali percentuali:

Per completezza, si ricorda la presunzione secondo la quale si presumono prioritariamente distribuiti gli utili formati fino all’esercizio 2007, poi quelli prodotti fino al 2016 e, infine, quelli prodotti fino al 2017.

Conclusione

Risulta pertanto evidente che, qualora il socio liquidi un’imposta teorica IRPEF minore del 26 per cento (ad esempio, per assenza di ulteriori redditi rispetto a quelli di capitale che deriverebbero dalla distribuzione degli utili), il trattamento fiscale derivante dalla previgente normativa e tuttora applicabile in virtù della norma transitoria risulta sicuramente più appetibile da un punto di vista fiscale.

In vista di distribuzioni di utili prodotti fino all’esercizio 2017 in presenza di soci con partecipazione qualificata, si deve necessariamente considerare il differenziale tra l’applicazione della previgente normativa da quella che sarà definitivamente a regime e, da tale confronto decidere consapevolmente se deliberare entro il 31 dicembre 2022 la distribuzione degli utili formatisi fino al 2017 per poi procedere, in ossequio al termine prescrizionale dell’art. 2949 c.c. e alla disponibilità di liquidità della società, con la distribuzione entro cinque anni successivi alla data della delibera

Al fine di un’adeguata compliance fiscale è necessario che nel “Prospetto del capitale e delle riserve” del quadro RS di ciascun dichiarativo (e che tali indicazioni trovino controprova nella contabilità) gli utili siano stati correttamente riportati in relazione all’esercizio di maturazione e che tale specifica trovi indicazione nella certificazione predisposta dagli amministratori: solo così, in caso di successivo controllo alla distribuzione degli utili, si potrà garantire la necessaria reportistica esplicativa sottostante al trattamento fiscale della distribuzione.