***

Con la modifica degli articoli 183 e 184 del TUA è stata riformata la definizione di rifiuti che oggi sono possono distinguersi in rifiuti urbani, rifiuti speciali e rifiuti urbani ex assimilati.

Ai sensi dell’articolo 183, comma 1, lett. b-ter del TUA sono considerati rifiuti urbani:

- i rifiuti domestici indifferenziati e da raccolta differenziata, ivi compresi: carta e cartone, vetro, metalli, plastica, rifiuti organici, legno, tessili, imballaggi, rifiuti di apparecchiature elettriche ed elettroniche, rifiuti di pile e accumulatori e rifiuti ingombranti, ivi compresi materassi e mobili;

- i rifiuti indifferenziati e da raccolta differenziata provenienti da altre fonti che sono simili per natura e composizione ai rifiuti domestici indicati nell’allegato L-quater prodotti dalle attività riportate nell’allegato L-quinquies;

- i rifiuti provenienti dallo spazzamento delle strade e dallo svuotamento dei cestini portarifiuti;

- i rifiuti di qualunque natura o provenienza, giacenti sulle strade ed aree pubbliche o sulle strade ed aree private comunque soggette ad uso pubblico o sulle spiagge marittime e lacuali e sulle rive dei corsi d’acqua;

- i rifiuti della manutenzione del verde pubblico, come foglie, sfalci d’erba e potature di alberi, nonché i rifiuti risultanti dalla pulizia dei mercati;

- i rifiuti provenienti da aree cimiteriali, esumazioni ed estumulazioni, nonché gli altri rifiuti provenienti da attività cimiteriale diversi da quelli di cui ai punti 3, 4 e 5.

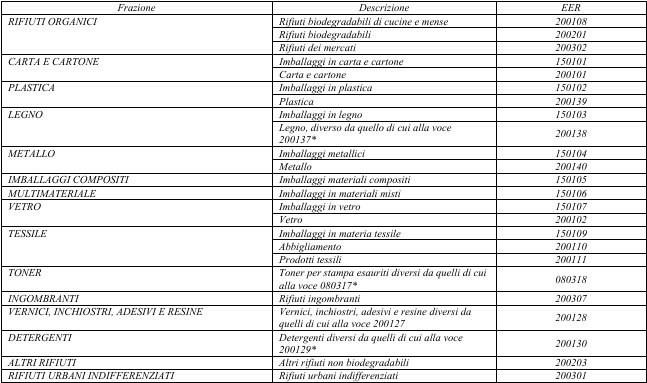

Sono altresì rifiuti urbani quelli elencati nell’allegato L-quater D.lgs. 116/2020

Allegato L-quater Elenco rifiuti “ex-assimilabili”

L’allegato L quinqies D.lgs. 116/2020 elenca le attività economiche suscettibili di produrre rifiuti urbani di cui all’articolo 183, comma 1, lettera b ter del TUA.

Allegato L-quinquies: Attività̀ che producono rifiuti ex assimilabili, adesso urbani

- Musei, biblioteche, scuole, associazioni, luoghi di culto.

- Cinematografi e teatri.

- Autorimesse e magazzini senza alcuna vendita diretta.

- Campeggi, distributori carburanti, impianti sportivi.

- Stabilimenti balneari.

- Esposizioni, autosaloni.

- Alberghi con ristorante.

- Alberghi senza ristorante.

- Case di cura e riposo.

- Ospedali.

- Uffici, agenzie, studi professionali.

- Banche ed istituti di credito.

- Negozi abbigliamento, calzature, libreria, cartoleria, ferramenta, e altri beni durevoli.

- Edicola, farmacia, tabaccaio, plurilicenze.

- Negozi particolari quali filatelia, tende e tessuti, tappeti, cappelli e ombrelli, antiquariato.

- Banchi di mercato beni durevoli.

- Attività artigianali tipo botteghe: parrucchiere, barbiere, estetista.

- Attività artigianali tipo botteghe: falegname, idraulico, fabbro, elettricista.

- Carrozzeria, autofficina, elettrauto.

- Attività artigianali di produzione beni specifici.

- Ristoranti, trattorie, osterie, pizzerie, pub.

- Mense, birrerie, hamburgerie.

- Bar, caffè, pasticceria.

- Supermercato, pane e pasta, macelleria, salumi e formaggi, generi alimentari.

- Plurilicenze alimentari e/o miste.

- Ortofrutta, pescherie fiori e piante, pizza al taglio.

- Ipermercati di generi misti.

- Banchi di mercato generi alimentari.

- Discoteche, night club.

Rimangono escluse le attività̀ agricole e connesse di cui all'articolo 2135 del codice civile. Attività̀ non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe.

L’ultimo comma dell’allegato L quinquies, quindi, precisa: Attività non elencate, ma ad esse simili per loro natura e per tipologia di rifiuti prodotti, si considerano comprese nel punto a cui sono analoghe.

Ne consegue che se le attività industriali (non specificatamente indicate nell’elenco) producono rifiuti che sono simili per natura e composizione ai rifiuti domestici indicati nell'allegato L-quater (cosiddetti rifiuti ex assimilabili) detti rifiuti sono da qualificarsi come “urbani” e, quindi, soggetti a tassazione.

L’attuale disciplina dei rifiuti urbani prodotti dalle attività industriali, pertanto, può così riassumersi:

1) sono speciali esclusivamente se diversi da quelli di cui al punto 2 della lettera b-ter) del comma 1 dell’art. 183;

2) sono urbani (ex assimilabili) se non sono diversi da quelli di cui al punto 2 della lettera b-ter) del comma 1 dell’art. 183.

I nuovi regolamenti TARI dei Comuni aggiornati al D.lgs 116/2020, infatti, legittimamente indicano tra le attività con omogenea potenzialità di produzione di rifiuti urbani ex assimilati le attività industriali con capannoni di produzione.

A conferma della suindicata correttezza interpretativa si evidenzia che l’Autorità di Regolazione per Energia, Reti e Ambiente (Arera), nell’approvare il nuovo metodo tariffario rifiuti per il periodo regolatorio 2022-2025 con la deliberazione 3 agosto 2021, n. 363/2021/RIF, nell’art. 6 dell’Allegato A dispone che i corrispettivi da applicare all’utenza finale devono essere coerenti con le tabelle 1a, 1b, 2, 3a, 3b, 4a e 4b del decreto del Presidente della Repubblica n. 158 del 1999 tutt’ora vigente.

E le tabelle 4a e 4b (applicabili ai Comuni con popolazione superiore a 5.000 abitanti) elencano le categorie delle utenze non domestiche indicando, al punto 20, le “Attività industriali con capannoni di produzione”.

In definitiva, possiamo affermare, che il vecchio meccanismo dell’assimilazione dei rifiuti speciali non pericolosi agli urbani è solo parzialmente mutato, ma non soppresso.

In seguito alle modifiche introdotte dal d.lgs 156/2020, infatti, la gestione dei rifiuti non domestici si configura come una “assimilazione ope legis”, cioè effettuata direttamente dalla legge, avente ad oggetto i rifiuti che rispondono alla definizione di cui al comma 2, dell’art.184 e che sono contemplati, contestualmente, nell’ambito degli Allegati L-quater e L-quinquies.

I nuovi regolamenti TARI

I nuovi regolamenti della Tari, che hanno recepito le novità introdotte dal D.lgs 156/2020, sanciscono espressamente:

1. Le utenze non domestiche possono scegliere di servirsi del gestore del servizio pubblico o di ricorrere al mercato per l’avvio al recupero dei rifiuti urbani prodotti.

2. Tale scelta deve essere comunicata al Comune entro il 30 giugno di ciascun anno, con effetto dal 1° gennaio dell’anno successivo.

I termini riportati nel presente comma sono da considerarsi perentori.

In caso di mancato rispetto di detti termini, anche nella ipotesi di dimostrazione dell’effettivo avvio al recupero di tutti i rifiuti urbani prodotti, si intende che l’utenza non domestica ha scelto di rimanere nel servizio pubblico e non è riconosciuta alcuna agevolazione.

Alla luce di tali norme, quindi, la circostanza che una società contribuente provveda attraverso ditta specializzata al recupero dei rifiuti (ex assimilati) non la esime dalla corresponsione della Tari.

La stessa deve provare di aver comunicato al Comune, entro il 30 giugno, di voler ricorrere al mercato per l’avvio al recupero dei rifiuti urbani prodotti.

Le utenze non domestiche che scelgono il ricorso al mercato e dimostrano l’avvio al recupero di tutti i rifiuti urbani prodotti hanno diritto alla riduzione del 100 per cento della parte variabile della tariffa.

Per tali superfici, sono tenute alla corresponsione della sola parte fissa.

Sull’onere probatorio per ottenere l’esenzione

Ricordiamo che le esenzioni costituiscono un’eccezione alla regola generale del pagamento del tributo da parte di tutti coloro che occupano o detengono immobili nelle zone del territorio comunale.

Sul punto la giurisprudenza di legittimità, con indirizzo costante, ha statuito il seguente principio: “L'onere di provare la sussistenza delle condizioni per godere dell'esenzione dal pagamento della tassa per la raccolta e lo smaltimento dei rifiuti solidi urbani, costituendo un eccezione alla regola generale del pagamento del tributo da parte di coloro che occupano o detengono immobili, grava sul contribuente” (confr. Cass. Civ. sez. trib., 29/03/2022, n. 10029, n. 33425 del 27/12/2018, n. 32604 del 9/11/2021, n. 15476 del 7/06/2019, n. 10161 del 11/04/2019 e numerose altre).

La tari sui magazzini

Per i magazzini non vi è stata alcuna novità normativa restando assoggettata la relativa disciplina dal terzo periodo del comma 649 dell’art. 1 della legge n. 147 del 2013 su cui si è espressa, con indirizzo costante, la giurisprudenza di legittimità.